Existen tres componentes clave en la definición de la estructura organizacional:

Sin embargo, es algo más que un nuevo sistema de medición. Las empresas

innovadoras utilizan el Cuadro de Mando integral como el marco y

estructura central y organizativa para sus procesos. Las empresas pueden

desarrollar un Cuadro de mando Integral, con unos objetivos bastante

limitados: conseguir clarificar, obtener el consenso y centrarse en su

estrategia, y luego comunicar esa estrategia a toda la organización. Sin

embargo, el verdadero poder del Cuadro de mando Integral aparece cuando

se transforma de un sistema de indicadores en un sistema de gestión. A

medida que más y más empresas trabajan con el Cuadro de Mando Integral,

se dan cuenta de que puede utilizarse para:

El cuadro de mando integral llena el vacío que existe en la mayoría

de sistemas de gestión: la falta de un proceso sistemático para poner en

práctica la estrategia y obtener feedback sobre ella. Los

procesos de gestión alrededor del Cuadro de Mando permiten que la

organización se equipare y se centre en la puesta en práctica de la

estrategia a largo plazo. Utilizado de este modo, el Cuadro de Mando

Integeral se convierte en los cimientos para gestionar las

organizaciones de la era de la información.

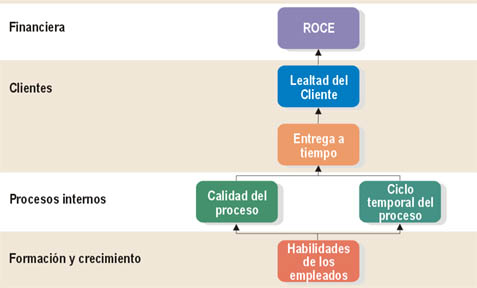

En la siguiente figura se presentan las cuatro perspectivas del

Cuadro de Mando Integral, se puede apreciar que es un sistema que

considera todos los procesos estratégicos de la organización:

Correa, Van Hoof y Núñez (p.30) lo ven como un elemento

facilitador de la implementación de estrategias empresariales y permite

hacer evidentes las relaciones causales entre actividades financieras y

no financieras, e identificar el impacto de las actividades

soft

(aquellas que no tienen relación directa con los resultados

financieros) en el logro de objetivos estratégicos. Por esta razón es

una herramienta útil para integrar asuntos sociales y ambientales en la

empresa y mostrar las relaciones causales entre desempeño social,

ambiental y financiero.

Concepto de Balanced ScoreCard

BSC - Una herramienta de gestión que traduce la estrategia de la empresa en un conjunto coherente de indicadores

La visión y la estrategia de negocios dictan el camino

hacia el que deben encaminarse los esfuerzos individuales y colectivos

de una empresa. La definición de estrategias por naturaleza es

complicada, pero la implementación de la misma representa el mayor

obstáculo en la mayoría de las ocasiones. El reto corresponde en

identificar exactamente lo que debe monitorearse, para comunicar en

todos los niveles de la empresa, si se están alcanzando las estrategias a

través de acciones muy puntuales.

Balanced Scorecard es la principal

herramienta metodológica que traduce la estrategia en un conjunto de

medidas de la actuación, las cuales proporcionan la estructura necesaria

para un sistema de gestión y medición.

El acceso a los principales almacenes de información

brinda la posibilidad de presentar los resultados de desempeño y

entender por qué están dándose esos resultados.

Beneficios

El Balanced Scorecard induce una serie

de resultados que favorecen la administración de la compañía, pero para

lograrlo es necesario implementar la metodología y la aplicación para

monitorear, y analizar los indicadores obtenidos del

análisis. Entre otros podemos considerar las siguientes

ventajas:

- Alineación de los empleados hacia la visión de la empresa.

- Comunicación hacia todo el personal de los objetivos y su cumplimiento.

- Redefinición de la estrategia en base a resultados.

- Traducción de la visión y estrategias en acción.

- Favorece en el presente la creación de valor futuro.

- Integración de información de diversas áreas de negocio.

- Capacidad de análisis.

- Mejoría en los indicadores financieros.

- Desarrollo laboral de los promotores del proyecto.

Orígenes del Balanced Scorecard (BSC)

Como con cualquier concepto nuevo, existen seguidores,

pero también detractores del mismo. El antecedente más reconocido del

Balanced Scorecard es el

Tableau de Bord surgido en Francia, el

cual presentaba indicadores financieros y no financieros para controlar

los diferentes procesos de negocios.

Desde la década de los sesenta existían diferentes

acercamientos para el control de los procesos de negocios. La idea

siempre giraba en torno a seleccionar un conjunto de indicadores que

pudieran ser construidos para apoyar la gestión, sólo que normalmente

las áreas de negocio eran definidas y fijas. De hecho, los acercamientos

eran de compañías muy específicas, no como parte de una cultura general

que comenzara a extenderse.

General Electric y Citibank son de las empresas que

fueron pioneras en la construcción de modelos de seguimiento y control

de objetivos basados en indicadores. BSC indudablemente recoge la idea

de usar indicadores para evaluar la estrategia, pero agrega, además,

otras características que lo hacen diferente y más interesante, y le han

permitido evolucionar desde su propia e inicial definición en 1992,

"un conjunto de indicadores que proporcionan, a la alta dirección, una visión comprensiva del negocio", para

"ser una herramienta de gestión que traduce la estrategia de la empresa en un conjunto coherente de indicadores." La diferencia importante del

Tableau de Bord

con respecto al BSC es que, antes, se generaban una serie de

indicadores financieros y no financieros, y éstos se dejaban a cada

directivo para que pudiera, en base a su experiencia, seleccionar

aquellos que consideraban más importantes para su trabajo. El BSC

disminuye la posibilidad de error de una persona, ya que los indicadores

son definidos por un conjunto multidisciplinario de sujetos que no da

opción a seleccionar o no seleccionar algunos de ellos, simplemente si

está dentro de los indicadores es porque es relevante en algún punto

para la implantación de la estrategia o el seguimiento de la misma.

En el

BSC es indispensable primero

definir el modelo de negocio del cual se desprenderán los indicadores de

acción y de resultados, que reflejarán las interrelaciones entre los

diferentes componentes de la empresa. Una vez construido, los directivos

utilizan este modelo como mapa para seleccionar los indicadores del

BSC.

El BSC permite tener el control del estado

de salud corporativa y la forma como se están encaminando las acciones

para alcanzar la visión.

¿Qué es Balanced Scorecard?

En 1992, Kaplan y Norton de Harvard University

revolucionaron la administración de empresas al introducir un concepto

bastante efectivo para alinear la empresa hacia la consecución de las

estrategias del negocio, a través de objetivos e indicadores tangibles.

La principal innovación fue la introducción de mediciones sobre los

intangibles como requisitos indispensables para alcanzar los objetivos

financieros.

Puede entenderse al

BSC como una

herramienta o metodología, lo importante es que convierte la visión en

acción mediante un conjunto coherente de indicadores agrupados en 4

categorías de negocio.

Según Mario Vogel,

"BSC lo ayuda a balancear,

de una forma integrada y estratégica, el progreso actual y suministra la

dirección futura de su empresa, para ayudarle a convertir la visión en

acción por medio de un conjunto coherente de indicadores, agrupados en 4

diferentes perspectivas, a través de las cuales se puede ver el negocio

en su totalidad."

Las 4 categorías de negocio son: Financieras, Clientes,

Procesos Internos y Formación y Crecimiento. BSC sugiere que estas

perspectivas abarcan todos los procesos necesarios para el correcto

funcionamiento de una empresa y deben ser considerados en la definición

de los indicadores. De acuerdo a las características propias de cada

negocio pueden existir incluso más, pero difícilmente habrá menos de las

mencionadas.

El equilibrio entre los indicadores es lo que da nombre a

la metodología, pues se presenta un balance entre los externos

relacionados con accionistas y clientes, y los internos de los procesos,

capacitación, innovación y crecimiento; también existe un equilibrio

entre indicadores de resultados, los cuales ven los esfuerzos

(principalmente económicos) pasados e indicadores que impulsan la acción

futura (capacitación, innovación, aprendizaje, etc.).

El

BSC permite tener el control del

estado de salud corporativa y la forma cómo se están encaminando las

acciones para alcanzar la visión. A partir de la visualización y el

análisis de los indicadores balanceados, pueden tomarse acciones

preventivas o correctivas que afecten el desempeño global de la empresa.

Por sus características, el

BSC puede

implementarse a nivel corporativo o en unidades de negocio con visión y

estrategias de negocios definidas y que mantengan cierta autonomía

funcional.

Perspectivas del Balanced Scorecard

A pesar de que son 4 las perspectivas que tradicionalmente identifican un

BSC,

no es indispensable que estén todas ellas; estas perspectivas son las

más comunes y pueden adaptarse a la gran mayoría de las empresas que no

constituyen una condición indispensable para construir un modelo de

negocios.

Perspectiva financiera.

Históricamente los indicadores financieros han sido los

más utilizados, pues son el reflejo de lo que está ocurriendo con las

inversiones y el valor añadido económico, de hecho, todas las medidas

que forman parte de la relación causa-efecto, culminan en la mejor

actuación financiera.

Perspectiva del cliente.

Como parte de un modelo de negocios, se identifica el

mercado y el cliente hacia el cual se dirige el servicio o producto. La

perspectiva del cliente es un reflejo del mercado en el cual se está

compitiendo.

Brinda información importante para generar, adquirir,

retener y satisfacer a los clientes, obtener cuota de mercado,

rentabilidad, etc.

"La perspectiva del cliente permite a los

directivos de unidades de negocio articular la estrategia de cliente

basada en el mercado, que proporcionará unos rendimientos financieros

futuros de categoría superior." (Kaplan & Norton).

Perspectiva procesos internos.

Para alcanzar los objetivos de clientes y financieros es

necesario realizar con excelencia ciertos procesos que dan vida a la

empresa. Esos procesos en los que se debe ser excelente son los que

identifican los directivos y ponen especial atención para que se lleven a

cabo de una forma perfecta, y así influyan a conseguir los objetivos de

accionistas y clientes.

Perspectiva de formación y crecimiento.

Es la perspectiva donde más tiene que ponerse atención,

sobre todo si piensan obtenerse resultados constantes a largo plazo.

Aquí se identifica la infraestructura necesaria para crear valor a largo

plazo. Hay que lograr formación y crecimiento en 3 áreas: personas,

sistemas y clima organizacional. Normalmente son intangibles, pues son

identificadores relacionados con capacitación a personas, software o

desarrollos, máquinas e instalaciones, tecnología y todo lo que hay que

potenciar para alcanzar los objetivos de las perspectivas anteriores.

Relaciones causa-efecto a través de las 4 perspectivas del BSC.

Propiedad intelectual del Dr. Robert Kaplan y David Norton.

Cada empresa deberá adecuar las perspectivas y, sobre

todo, la información que cada una de ellas tendrá, pero la principal

importancia recae en que se comuniquen los resultados alcanzados, no en

el número de perspectivas.

¿Cómo se usa?

La filosofía principal para sugerir perspectivas de

indicadores es que todos ellos, en perfecto balance, abarcan casi la

totalidad de los indicadores necesarios para monitorear la empresa, pero

la pregunta es como vincular las distintas perspectivas.

Todo lo que pasa en cualquier empresa es un conjunto de

hipótesis sobre la causa y efecto entre indicadores. Cualquier acción

que se ejecute, tendrá un impacto directo sobre otra variable, es por

eso que la perspectiva de Formación y Crecimiento es la base que permite

crear la infraestructura necesaria para crecer en las otras

perspectivas. Lo importante es saber que ninguna perspectiva funciona en

forma independiente, sino que puede iniciarse una acción con alguna de

ellas y repercutirá sobre todas las demás.

Un ejemplo simple puede ilustrar esta situación:

Supongamos que los empleados necesitan capacitación e instalaciones

adecuadas para estar satisfechos y, por extensión, realizar bien su

trabajo; si realizan bien su trabajo de forma individual estarán

realizando procesos de negocio complejos que afectarán directamente el

producto o servicio ofrecido para que éste sea de mejor calidad; un buen

servicio provocará que el cliente esté satisfecho, recomiende y, por

extensión, incremente la cuota de mercado, lo cual a su vez repercutirá

en mayores ingresos y rentabilidad.

Pareciera un ejemplo muy trivial, pero de alguna forma es

como afectan ciertas perspectivas sobre todas las demás. Cada una de

las medidas forma parte de la cadena de relaciones causa-efecto que dan

significado a la estrategia en la unidad de negocio.

Definición de Visión y Estrategias.

El punto inicial para poder diseñar un modelo de

BSC

es la definición de la visión y estrategias, no es sencillo, sin

embargo, normalmente la gente llega a acuerdos en este sentido, pues son

muy genéricos los objetivos de crecimientos que se persiguen. Donde la

mayoría tropieza es en la interpretación de las estrategias. Por

ejemplo, el crecimiento de la empresa difícilmente sería cuestionable,

pero para algunos, el crecimiento puede significar aumento geográfico,

para otros mayores ingresos o incremento de empleados.

Llegar a consensos sobre las estrategias lleva a establecer tanto objetivos como indicadores que midan los objetivos.

Definición de Indicadores.

Entendida la visión y estrategias de la empresa es

posible determinar los objetivos que hay que cumplir para lograr la

estrategia y aterrizarlos en indicadores. Es importante que los

indicadores no controlen la actividad pasada solamente, los indicadores

deben reflejar los resultados muy puntuales de los objetivos, pero

también deberán informar sobre el avance para alcanzar esos objetivos.

Esto es, la mezcla balanceada entre indicadores de resultados e

indicadores de actuación es lo que permitirá comunicar la forma de

conseguir los resultados y, al mismo tiempo, el camino para lograrlo.

Como resaltan Kaplan y Norton:

"Resultados son los indicadores históricos, indicadores de la actuación son indicadores previsionales."

Otro aspecto que hay que resaltar es el número de

indicadores que deberán formar parte del escenario principal o maestro.

Según Kaplan y Norton, un número adecuado para esta labor es de 7

indicadores por perspectiva y si son menos, mejor. Se parte de la idea

de que un Tablero con más de 28 indicadores es difícil de evaluar

cabalmente, además de que el mensaje que comunica el

BSC

se puede difuminar y dispersar los esfuerzos en conseguir varios

objetivos. El ideal de 7 indicadores por perspectiva no significa que no

pueda haber más, simplemente pueden consultarse en caso de hacer una

análisis más a conciencia, pero los mencionados serán aquellos que se

consulten frecuentemente y puedan, verdaderamente, indicar el estado de

salud de la compañía o área de negocio.

Implementación del BSC.

Una vez definido el modelo de negocio y los indicadores de acción y resultados, es posible implementar el

BSC de dos formas:

Modelo de control y seguimiento. En caso de que la

visión, estrategias e indicadores estén perfectamente definidos y

acordados, el BSC puede implementarse como un tradicional modelo de

análisis por excepción. Se da un seguimiento puntual sobre los avances

en el logro de las estrategias con respecto a lo planteado y el BSC

libera una cantidad de trabajo importante al directivo, al realizar

análisis por excepción de aquellos procesos conocidos que,

eventualmente, requieren de más tiempo para su análisis; un análisis que

sólo se da cuando no corresponden los datos con el objetivo.

Modelo de aprendizaje organizativo y comunicación.

En empresas donde no existe un acuerdo unánime, que están en

crecimiento o se quiere aprovechar el potencial de los empleados sin

perder el control de la empresa, el BSC no debe

utilizarse como un modelo de control, sino como un modelo de

aprendizaje, un modelo proactivo que enriquezca las definiciones

originales. En este caso, los valores de los indicadores pueden

aprovecharse para adecuar la estrategia planteada originalmente y, por

extensión, los rumbos de la empresa. A diferencia del modelo de control,

el estratega necesita constantemente analizar los indicadores y tomar

decisiones que reorienten los esfuerzos para obtener máximos beneficios.

Feedback y aprendizaje estratégico.

En uno de los aspectos más innovadores,

BSC

no termina en el análisis de los indicadores. Es un proceso permanente

en el que puede haber feedback de un ciclo, que consiste en corregir las

desviaciones para alcanzar los objetivos fijos definidos y feedback de

doble ciclo, donde los estrategas cuestionan y reflexionan sobre la

vigencia y actualidad de la teoría planteada en un inicio, y su posible

adecuación. El feedback sugiere aprendizaje estratégico, que es la

capacidad de formación de la organización a nivel ejecutivo, es el poder

"aprender la forma de utilizar el Balanced Scorecard como un sistema de gestión estratégica."

|

. El sistema de

feedback utilizado

para comprobar las

hipótesis sobre las

que se basa la

estrategia.

. Equipo de solución

de problemas.

. El desarrollo de la

estrategia es un

proceso continuo.

|

Feedback y formación estratégicos.

Propiedad intelectual de Robert Kaplan y David Norton

Objetivos típicos de un BSC

- Obtener claridad y consenso alrededor de la estrategia (FMC Corporation).

- Alcanzar enfoque (Chemical Bank).

- Desarrollar liderazgo (Mobil).

- Intervención estratégica (Sears Roebuck).

- Educar a la organización (Cigna P&C).

- Fijar metas estratégicas (Rockwater).

- Alinear programas e inversiones (United way).

- Para enlazarlo al sistema de incentivos (EPM).

- Mejorar el sistema de indicadores actuales (Transporte-Ecopetrol).

- Mantenernos enfocados estratégicamente y evaluar la gestión estratégica(Penta D.O.)

Métodos para obtención de indicadores de desempeño

Uno de los principales retos a solventar para poder implementar un sistema

BSC, es la obtención de indicadores confiables.

Existen distintos métodos que se utilizan para obtener indicadores de

desempeño, y que muchas veces se implementan simultáneamente para

ampliar la información analizada por el

BSC:

1. Recopilación manual de indicadores.

Tipo de indicador: Basado en confianza, con retraso

Este método se basa en el llenado de archivos de Excel o formularios

de forma manual, en donde la información tiene un origen no rastreable

por medios digitales.

2. Recopilación desde un sistema de Business Intelligence (BI).

Tipo de indicador: Irrefutable, con retraso

Este método requiere generalmente que el BI a su vez esté conectado

con un sistema de Enterprise Resource Planning (ERP). Los indicadores

deberán haber sido programados y controlados desde el ERP. Lo anterior,

lo limita al ámbito de control y nivel de implementación del ERP. Debido

a que los sistemas de BI requieren para su implementación de un

DataWareHouse, los indicadores no estarán en línea, y mantendrán un

retraso que normalmente es de un día.

3. Recopilación desde un sistema Business Process Management (BPM).

Tipo de indicador: Irrefutable, en línea

Este método se emplea para obtener indicadores de procesos, aunque

normalmente un BPM ya tiene su propia herramienta de análisis de sus

indicadores: BAM. El BPM por su naturaleza busca la interoperabilidad

con otras herramientas informáticas y el control de los procesos

mediante distintos niveles de reglas de negocios. Los indicadores

provienen exclusivamente de los procesos automatizados por el BPM. Los

indicadores se consultan en línea.

4. Recopilación desde un sistema Business Process Control (BPC)

Tipo de indicador: Irrefutable, en línea

Este método también se emplea para obtener indicadores en procesos de

negocios y todo tipo de controles administrativos. La ventaja de un

BPC

es que fácilmente puede extender su ámbito de control hacia todas las

áreas de la organización, lo que hace que la variedad de indicadores sea

amplia. Los indicadores están también en línea.

TiedCOMM BPC es una herramienta que

ayuda a generar indicadores de desempeño obteniéndolos directamente de

los resultados de los procesos y actividades controlados y monitoreados

en línea por el

TiedCOMM BPC.

Conozca más acerca de

TiedCOMM BPC.

Mediante

la presente, expresarle mis mas profundos deseos de bienestar y armonia

en sus entornos. El motivo de la presente es para informarles que

debido a una cita medica que debo cumplir por la salud de mi hijo, debo

asistir a la ciudad de Lima el dia de mañana Martes 27 de Setiembre, desde el medio dia

por lo que me sera imposible asistir al dictado de clases y practica

programada segun el cronograma de actividades, lo que no indica que se

dejara de cumplir con lo establecido hasta la fecha del examen parcial

que sera la proxima semana, la labor a realizar sera la siguiente:

Mediante

la presente, expresarle mis mas profundos deseos de bienestar y armonia

en sus entornos. El motivo de la presente es para informarles que

debido a una cita medica que debo cumplir por la salud de mi hijo, debo

asistir a la ciudad de Lima el dia de mañana Martes 27 de Setiembre, desde el medio dia

por lo que me sera imposible asistir al dictado de clases y practica

programada segun el cronograma de actividades, lo que no indica que se

dejara de cumplir con lo establecido hasta la fecha del examen parcial

que sera la proxima semana, la labor a realizar sera la siguiente: * Rubro y/o subespecialidad a la que perteneceria esta empresa.

* Rubro y/o subespecialidad a la que perteneceria esta empresa. *

Realizar un video explicativo de su idea de Start Up con enlace en

youtube en donde se explique todo lo relacionado con la creacion de su

proyecto. Pueden enviar su respuesta con el enlace por aula virtual y

por el Blogg del curso con copia al correo por seguridad.

*

Realizar un video explicativo de su idea de Start Up con enlace en

youtube en donde se explique todo lo relacionado con la creacion de su

proyecto. Pueden enviar su respuesta con el enlace por aula virtual y

por el Blogg del curso con copia al correo por seguridad.